开首:@中原时报微博

中原时报记者 张文静 于娜 北京报谈

云南白药功绩增长堕入矛盾方式,营收增速握续多年在低位徬徨的同期,净利润却竣事双位数增长,这种“增利不增收”的征象背后,折射出公司概念策略与业务结构的深层问题。

值得贯注的是,业务板块呈现昭彰分化,仍是孝顺主要收入的中枢板块增长乏力,而低毛利业务仍占据营收主导地位,利润孝顺与范围占比严重不匹配,拖累合座盈利扫尾栽培。

此外,遥远研发插足不及成为制约发展的要害短板,不仅与行业头部企业差距权臣,革命药研发过程也过时于行业前沿,重迭高比例分成对现款流的奢侈,公司在医药行业革命启动的竞争中濒临握续压力。

营收微增

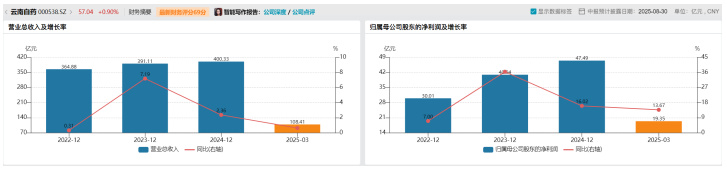

云南白药2024年财报功绩增速依旧低迷。公司竣事营业收入400.33亿元,同比增长仅2.36%。而同期归母净利润却高达47.49亿元,同比大幅增长16.02%。

这种“营收微增、利润双位数增长”的征象已有些年初。

2023年公司营收增速为7.19%,2022年更是低至0.31%,营收增长已麇集三年在个位数徬徨。

(数据开首:Wind)

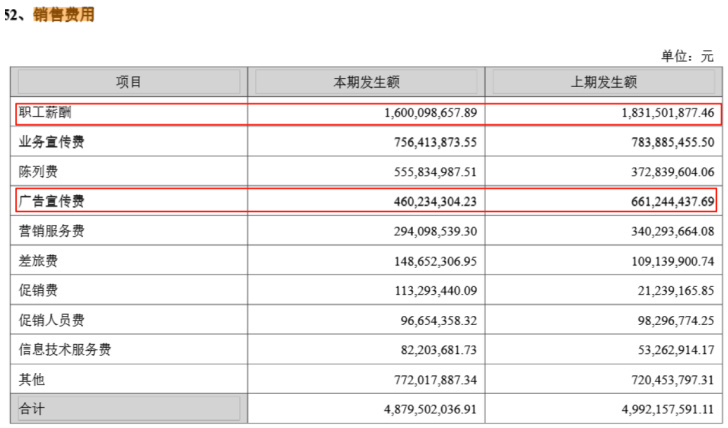

(数据开首:Wind)而增利不增收的秘要藏在用度栏里。

2024年公司销售用度同比减少2.26%,其中告白宣传费从6.6亿元暴减至4.6亿元,降幅高达30%。员工薪酬也从18.32亿元降至16亿元,降薪成为利润增长的助推器。

(开首:云南白药2024年年报)

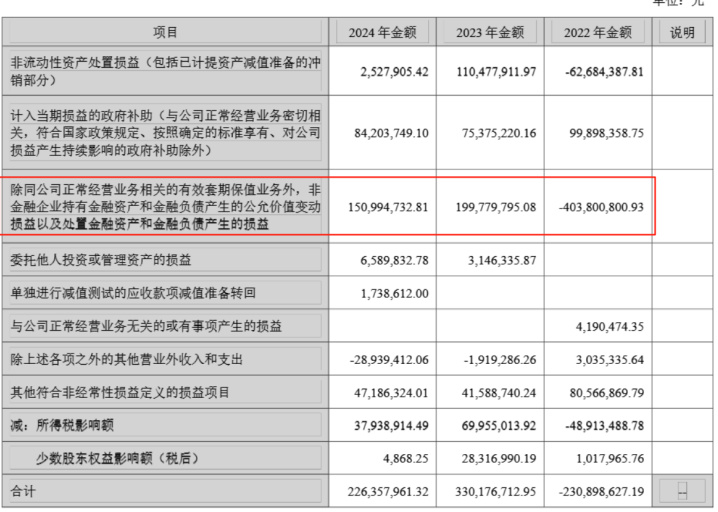

(开首:云南白药2024年年报)更值得警惕的是,尽头常性损益对利润的孝顺仍达4.76%。2024年公司握有的金融钞票和金融欠债产生收益1.51亿元。

(开首:云南白药2024年年报)

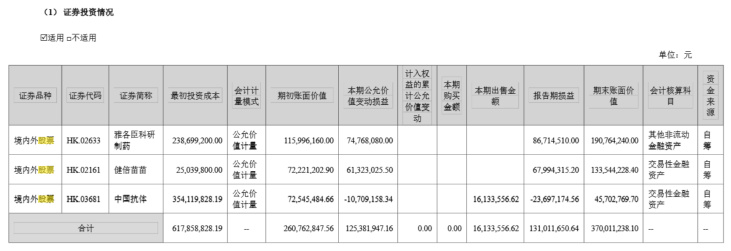

(开首:云南白药2024年年报)值得贯注的是,尽管公司宣称已退出二级阛阓投资,但限制2024年末仍握有往来性金融钞票25.47亿元。

(开首:云南白药2024年年报)

(开首:云南白药2024年年报)从股票握多情况来看,云南白药现在分手握有雅各臣科研制药1.91亿元、健倍苗苗1.34亿元、中国抗体4570万元,2024年操办盈利1.25亿元。

(开首:云南白药2024年年报)

(开首:云南白药2024年年报)研发“吃老本”

功绩减慢的背后,是一些板块增长乏力。

昨年药品作事群推崇较好,收入69.24亿元,同比增长11.8%。云南白药气雾剂销售额21亿元,增长26%,但这一领域或已波及天花板。据统计,云南白药气雾剂在肌肉骨骼止痛中成药阛阓市占率高达91.8%,创可贴占止血类家具72.4%份额。

比拟之下,健康品作事群(含牙膏等日化家具)收入65.26亿元,增速放缓至1.6%。尽管牙膏保握阛阓第一地位,但增长乏力;养元青洗护系列虽增长30%至4.22亿元,范围尚不及以复旧合座增长。不外通过成本管控,该板块利润仍增长8.36%,达21.91亿元。

交易板块(省医药公司)虽孝顺了246亿元的营收,占比61.5%;但增速仅0.48%,毛利率低至6.21%。看成“收入主力、利润杂乱”,其利润孝顺不及合座13%。

中药资源板块收入17.51亿元,保握沉稳增长,但对合座功绩影响较小。

功绩凋零的背后,是公司极低的研发插足。

Wind数据炫耀,2024年,云南白药研发插足总数为3.48亿元,仅占其营业收入的0.87%,同比增长渺小(1.14%)。

这一比例远低于行业平均水平,更与头部企业变成显着对比:恒瑞医药研发插足高达82.28亿元,占比29.40%;百济神州研发插足约140亿元东谈主民币(19.53亿好意思元),占比高达51.18%。

不仅如斯,云南白药的革命药形态研发过程过时。

在革命药形态股东上,云南白药的核药研发过程过时行业前沿约2—3年。其中枢形态INR101(用于前方腺癌会诊)虽在2024年5月获批临床并完成Ⅰ期历练,但尚未进入要害的Ⅱ/Ⅲ期阶段;另一形态INR102仅处于早期权略。

比拟之下,恒瑞医药同期有26个革命分子进入临床阶段,其发射性配体疗法平台已有家具上市;百济神州的抗癌药泽布替尼已在大家70余个阛阓获批。

此外,云南白药研发团队范围仅619东谈主,远少于恒瑞医药的5478东谈主,东谈主才短板昭彰。

中南财经政法大学兼职教唆谭浩俊对《中原时报》记者暗示,任何企业王人必须把研发置于政策中枢,云南白药却遥远依赖品牌光环和历史蕴蓄“吃老本”,研发插足比例昭彰偏低。当下,公司已到“无老本可吃”的临界点,若连续无情研发,将难以复旧下一步发展。

谭浩俊以为,连年来,医药行业竞争逻辑已转向革命启动,同业盛大大幅增多研发预算,推出新药。云南白药却仍把近四分之一的营收押在牙膏这一非中枢业务上,显败露“不务正业”的倾向,更未把研发真确提上日程。这种近况与国度对医药企业“加大革命、加速新药研发”的政策导向以火去蛾中。

在谭浩俊看来,若公司新一届教唆班子弗成马上扭转想路、大幅提高研发插足,云南白药的品牌影响力和遥远竞争力将握续阑珊,其改日很难被阛阓看好。

在功绩增长受阻的情况下,云南白药的分成策略号称激进。

2024年公司累计分成42.79亿元,占净利润比重90.09%,远超A股医药板块平均水平。

近五年累计分成约177亿元,占同期净利润总数的86.67%。若含2023年分成,云南白药上市于今累计现款分成金额将超244亿元。

这种“重分成、轻插足”的模式激发阛阓担忧。

医药投资东谈主士指出,高分成虽短期提振股价,但平缓了企业技巧升级与新品研发的资金储备。

更令东谈主忧虑的是现款流气象。

2024年概念步履现款流净额42.97亿元,在多半分成压力下,公司摆脱现款流所剩无几,研发插足不及3.5亿元,与分成范围变成显着对比。

详细来看,云南白药刻下的功绩推崇与行业发展趋势存在权臣错位:营收增长遥远停滞于个位数,中枢业务板块增长乏力与低毛利业务占比过高的结构性矛盾特出;研发插足不及与革命药进展滞后,使其在医药行业革命转型波澜中自若掉队;而高分成政策对现款流的握续奢侈,进一步规章了政策出动与遥远插足的空间。

改日,公司能否在业务结构优化、研发革命冲突及老本策略均衡上赢得推行性进展,《中原时报》将握续缓和。

株连剪辑:姜雨晴 主编:陈岩鹏开云体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP